訪日韓国人は人数No.1なのに、なぜ消費単価が低いのか|日韓インバウンド2025

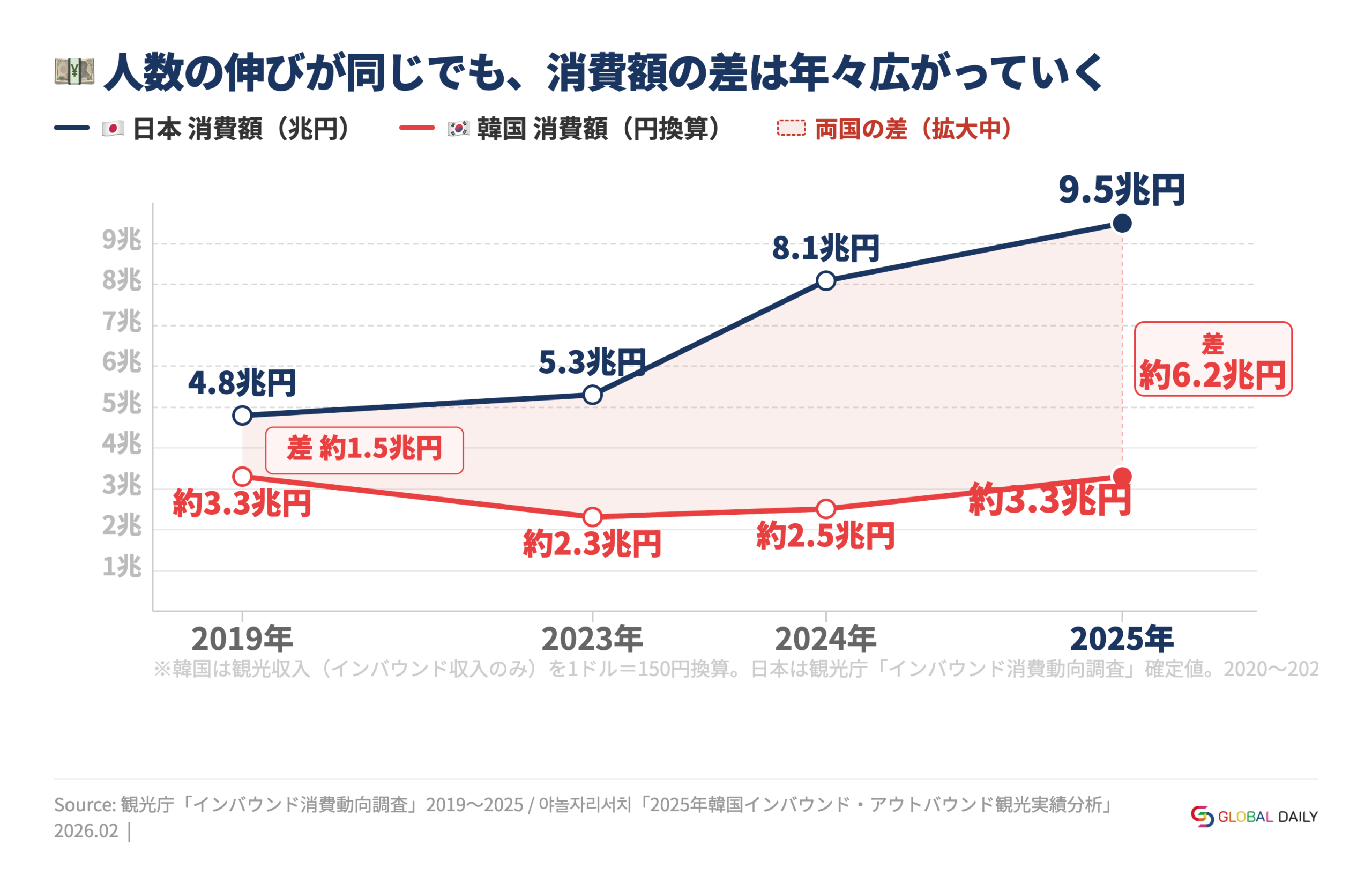

同じ成長率でも、なぜ「消費」に差がつくのか

韓国「単価が伸びにくい構造」から見える、訪日市場の伸びしろ

2025年、日本の訪日外国人数は4,268万3,600人に達し、過去最高を更新しました。観光庁の速報では、訪日外国人旅行消費額も9兆4,559億円(約9.5兆円)と過去最高です。

一方、韓国も2025年に訪韓外国人数が史上最多を記録し、見た目の成長率だけを並べれば「どちらも好調」に見えます。

しかし、中身は同じではありません。違いを分けているのは客数ではなく1人あたりでどれだけ消費を生むか(単価)です。

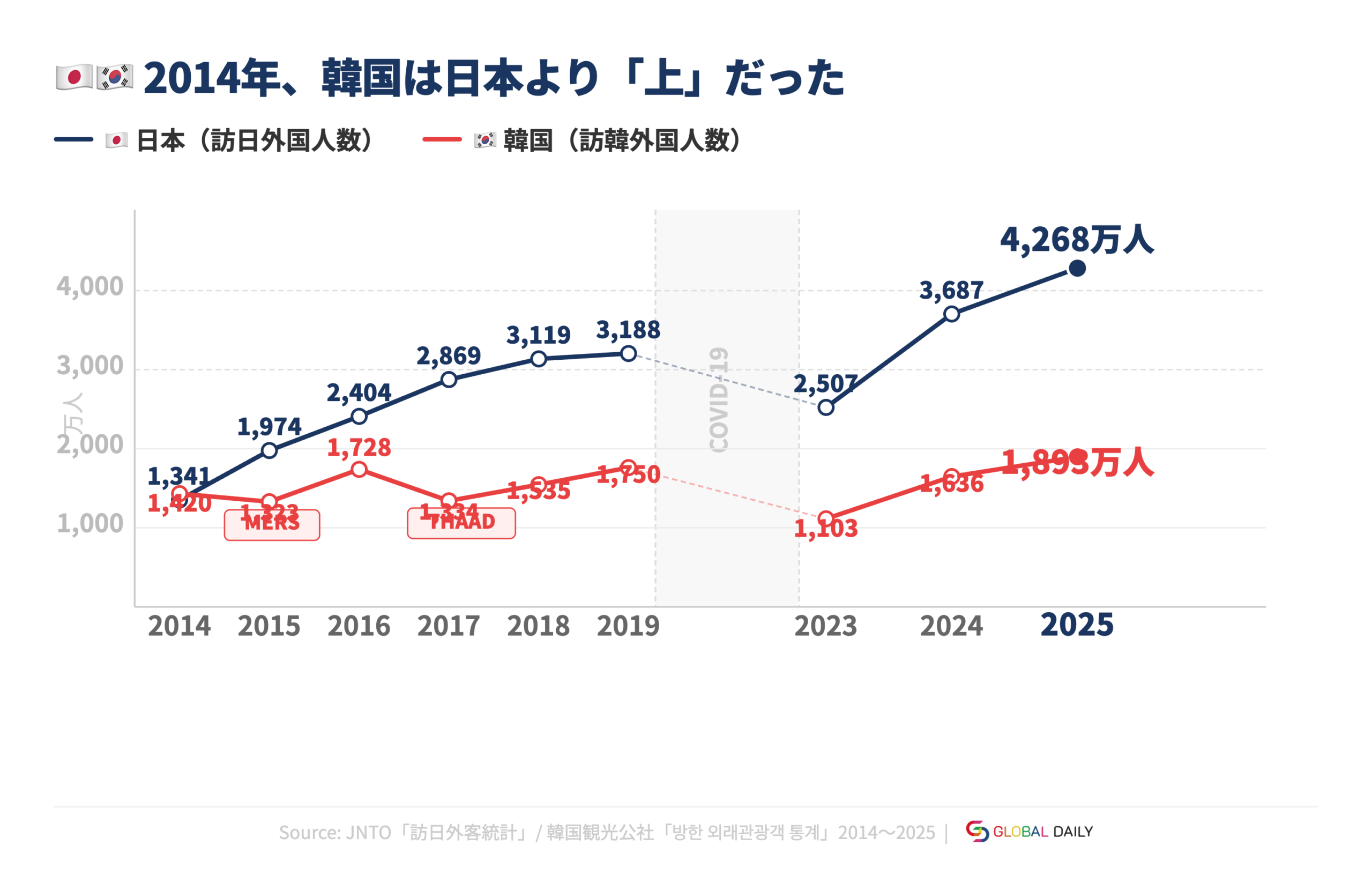

2014年、韓国は日本より「上」だった

少し時計を戻します。2014年当時、訪韓外国人は訪日外国人を上回っていました。

そこから10年で何が起きたか。いま重要なのは、客数の差以上に、消費(収益性)の差が開いている点です。日本は「来た人に、より使ってもらう」方向で市場が拡大してきた一方、韓国は“量が増えても単価が伸びない”局面に入りつつあります。

この10年で差がついたのは、「人を増やしたか」ではなく「1人あたりの消費を伸ばせたか」でした。

韓国インバウンドの現実 → 総額は伸びたが、単価は戻らない

ヤノルジャリサーチ(2026年2月)の分析によれば、韓国の2025年インバウンドは以下の通りです。

- 観光収入(総額):218.9億ドル(2019年比 +5.5%)

- 1人当たり支出:1,155.8ドル(2019年 1,185.2ドルを下回る)

つまり、人は来ている。総額も伸びている。だが“1人当たり”は戻り切らない。

ここに「過去最多なのに、なぜ単価が伸びないのか」を解くヒントがあります。

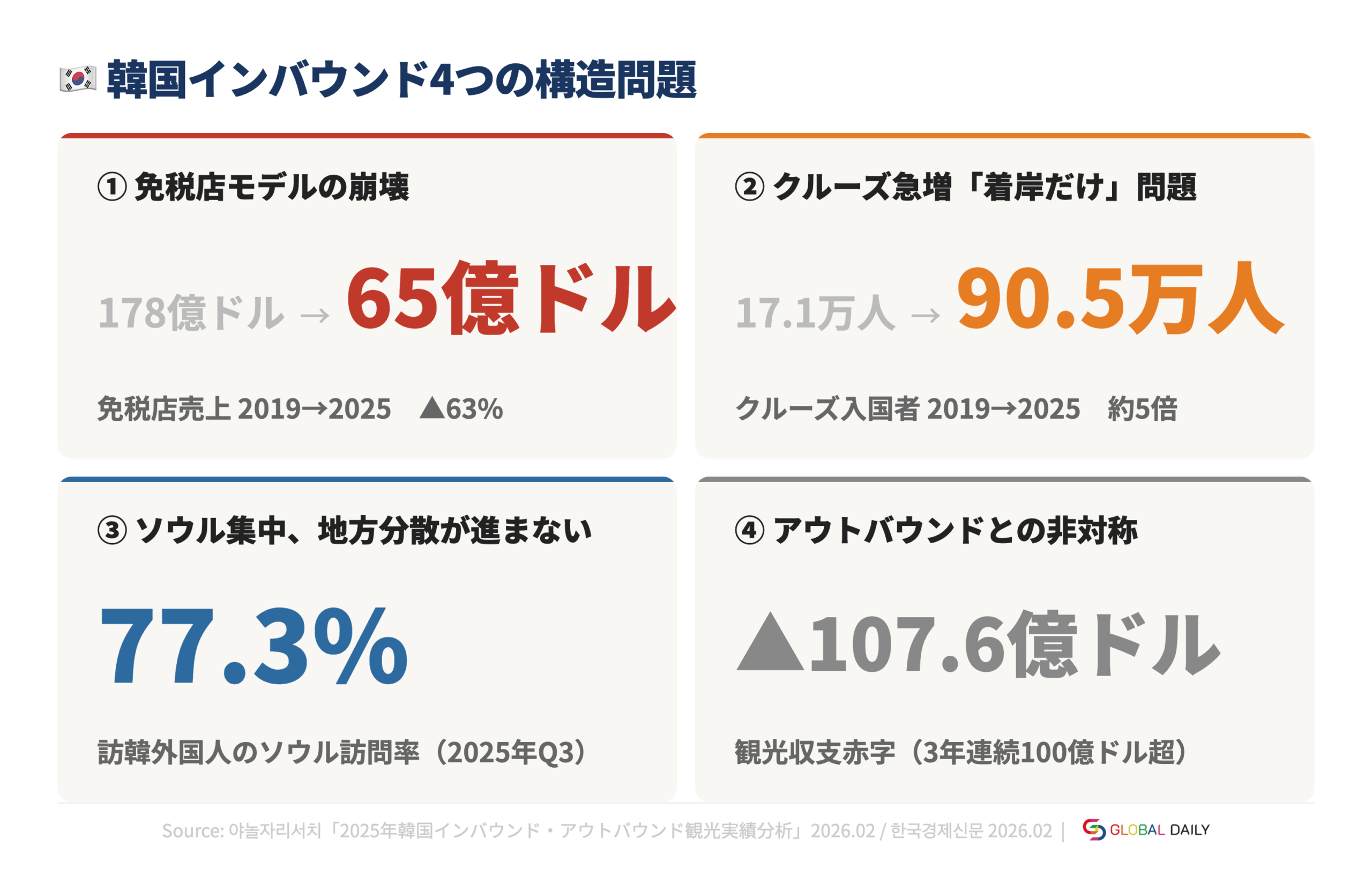

なぜ単価が伸びないのか。4つの構造

① 免税店モデルの崩壊(収益装置の弱体化)

単価低下の最大要因として、報告書は消費パターン変化に伴う免税店部門の構造的不振を挙げます。免税店の外国人利用客と1人当たり売上がともに落ち、総売上は178.4億ドル → 65.6億ドルへ急減しました。

背景には、団体旅行や大口購買に支えられていた消費が、個人旅行(FIT)化で分散したことがあります。免税店に集中していた支出が、ドラッグストアやH&B(例:オリーブヤング)など日常消費へ移り、免税が担っていた収益装置が弱まりました。

過去の「団体×大量購買」に依存した収益モデルが機能しづらくなった、という整理です。

② クルーズ急増の“着岸だけ”問題(客数は増えるが単価に効きにくい)

クルーズ観光客は2019年比で5倍以上に増えました。17.1万人 → 90.5万人(比重 1.0% → 4.8%)。ただし、下船後の滞在が短時間になりやすく、平均支出に下押し圧力として働いたとされています。

③ ソウル集中・短期滞在の固定化

訪問が都市部に偏り、短期で定番消費に寄りやすい構造は、地域分散や体験消費を伸ばしにくくします。

④ アウトバウンドとの非対称(結果として「観光収支」が赤字に出る)

韓国はアウトバウンドが強く、2025年は総観光支出(海外での消費総額)326.5億ドル、1人当たり海外支出 1,104.8ドル(2019年 1,019.0ドルから上昇)でした。

この「外で使うお金の膨張」と「インバウンド単価の伸び悩み」が重なり、観光収支は-107.6億ドル(3年連続で100億ドル超の赤字)へ。観光収支は「原因」というより、ここまでの構造が重なった結果としての指標と捉えるほうが整理しやすいです。

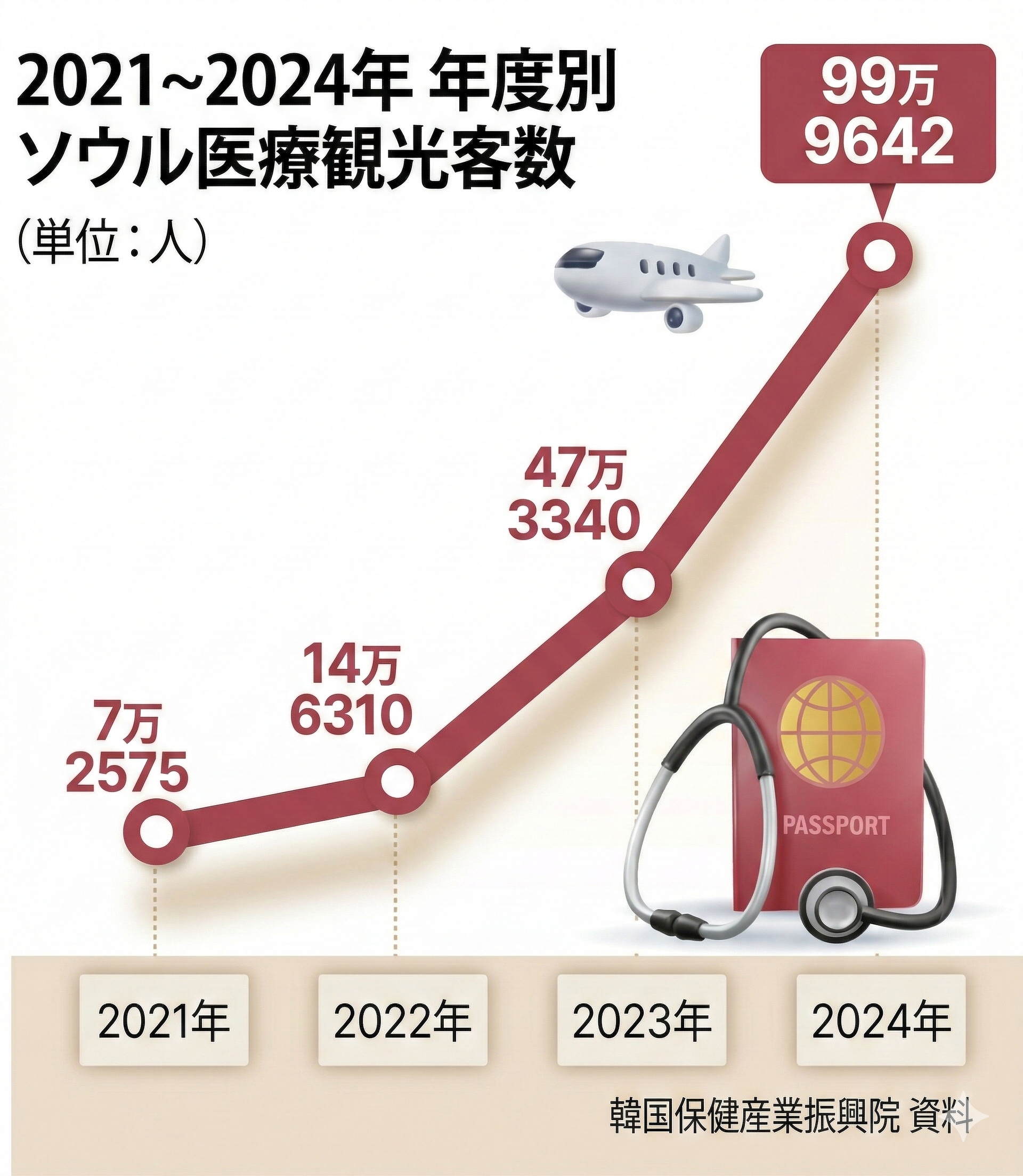

それでも“打ち手の兆し”はある。医療観光が単価を押し上げ始めた

図表:Global Daily作成(ヘラルド経済の図版を参考に日本語化)/データ出典:韓国保健産業振興院(KHIDI)

報告書が示すポジティブな変化も重要です。下半期に入って1人当たり支出が2019年比で小幅プラス(+2.4%、+3.1%)へ転じたとされ、その牽引役として医療観光が挙げられています。外国人の医療消費は2019年 3,939.6億ウォン → 2025年 約2兆796億ウォン(5.3倍)。

“現地密着型のハイエンド経験”が、免税ショッピング不振を補い、単価反転の突破口になりうる――という含意です。

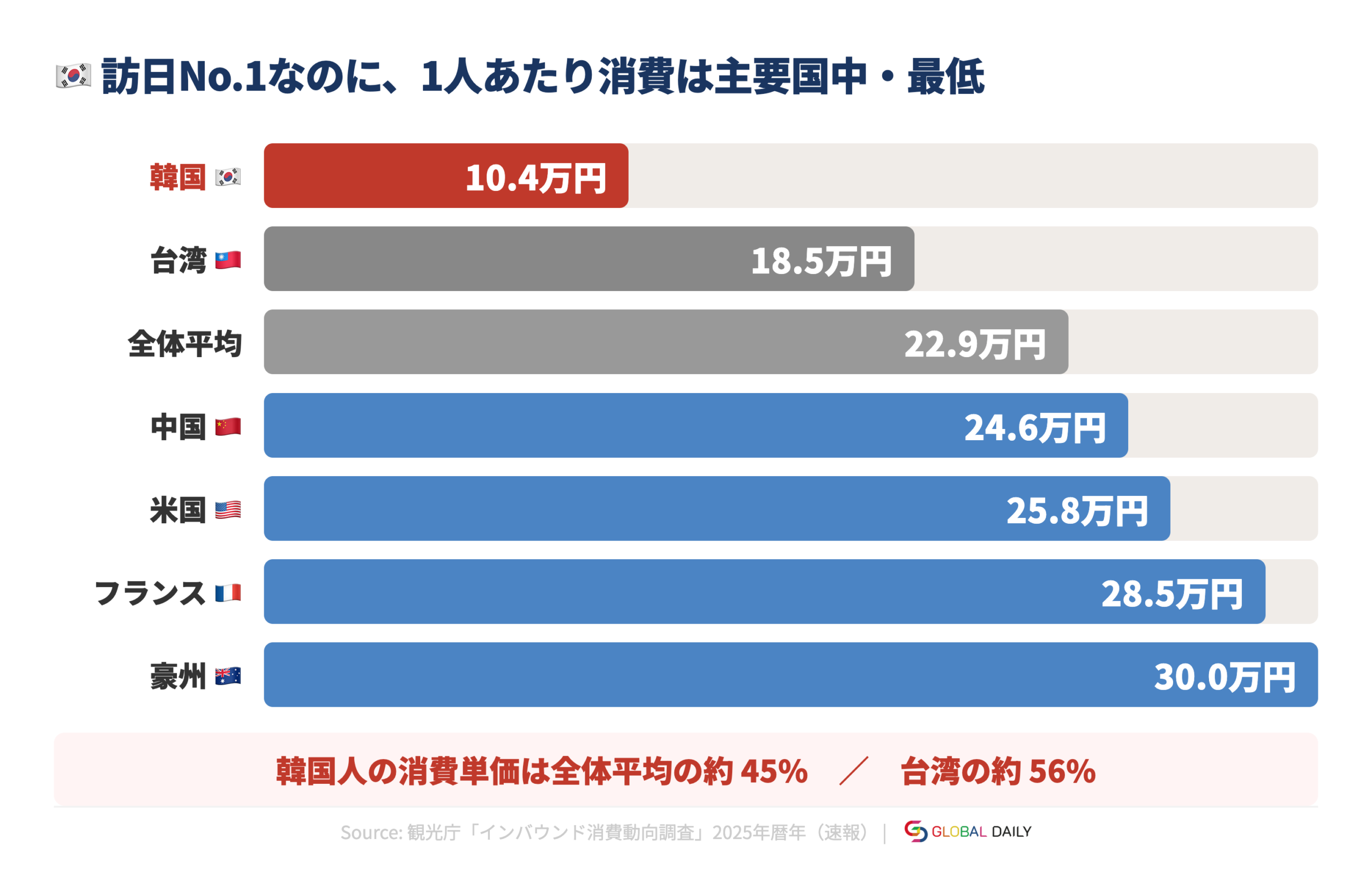

では、日本の最大市場「韓国」はどうか。人数No.1でも単価は伸びしろが残る

日本のインバウンド消費は2025年に9.5兆円規模まで伸びました。一方で、国籍別に見ると「人数が最大でも単価が伸びにくい市場」が存在します。代表が訪日韓国人です。

観光庁「2025年暦年(速報)」の観光・レジャー目的/一般客では、韓国の1人当たり旅行支出は104,606円、平均泊数は4.0泊です。

なぜ単価が伸びにくいのか。骨格は3つに整理できます。

- 滞在が短い(週末完結が可能な地理・航空供給)

- 若年層中心で、支出の重心が軽い

- リピーター比率が高く、行動が“効率化”している(いずれも“市場構造”で、簡単には変えにくい)

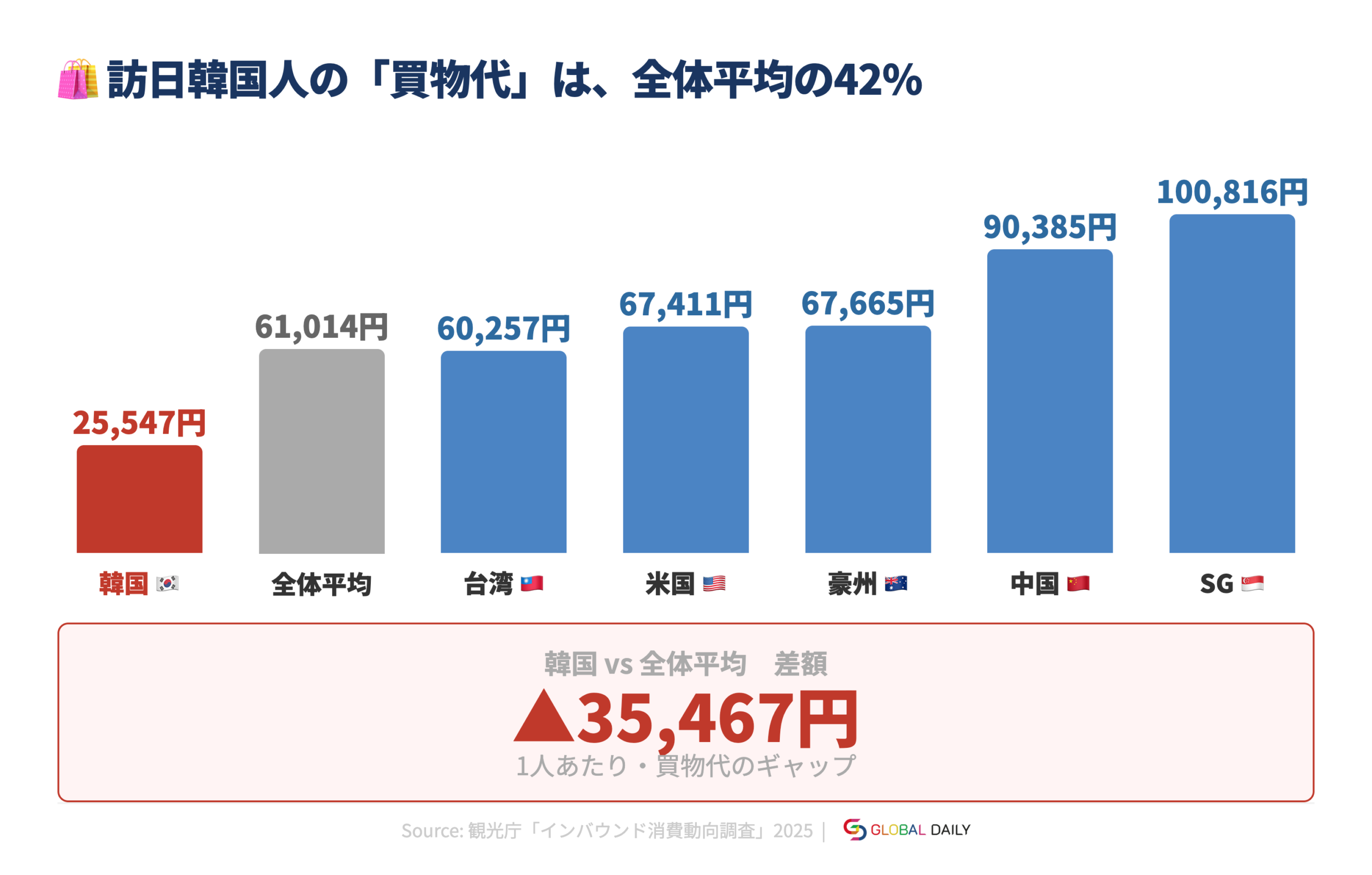

「ショッピングより“食・体験”へ」 消費意欲は消えていない

重要なのは、これを「消費意欲がない」と誤解しないことです。ヤノルジャリサーチは、海外旅行における行動として、グルメ観光やショッピングなど体験価値の比率が拡大したと整理しています。

つまり、節約できた移動コストを現地の良質な体験(食・買い物・体験)に再配分する動きが強い。

単価を動かすのは「目的リスト」それはコンテンツで作れる

短期滞在も、若年層中心も、リピーター化も、構造としては大きく変えにくい。

しかし、“何をしに行くか”は変えられます。旅行者が計画を始める数週間〜数か月前に、

- どこで食べられるか

- どこで買えるか

- なぜそれが良いのか

が、韓国語で/韓国の検索・SNSで/計画のタイミングに見つかるか。ここが「ドラッグストアとコンビニで完結する消費」を、体験・食・高付加価値商品へ動かす入口になります。

訪日韓国人の単価が伸びにくい背景には「短期滞在・若年層・リピーター化」という構造があります。ただし鍵は、消費意欲の有無ではなく予算の向かう先(目的)が設計されているかです。旅行計画のタイミングでやりたいことが見つかる状態をつくれるかどうかが、次の伸びしろになります。

出典

- ヤノルジャリサーチ「2025年 韓国インバウンド・アウトバウンド観光実績分析」(2026年2月)

- 観光庁「インバウンド消費動向調査 2025年暦年(速報)」

- JNTO「訪日外客統計(2025年)」

このコラムを書いた人

グローバル・デイリー / 広報部

韓国出身。旅行業やマーケティング会社の運営を通じて、インバウンドに関わる企画・販売・情報発信まで幅広く携わってきた。 実務で培った視点をもとに、現在は自治体や企業向けに、海外向けコンテンツの制作やセミナーを通じて、インバウンド施策を支援している。

Latest News

-

NEWコラム

訪日韓国人は人数No.1なのに、なぜ消費単価が低いのか|日韓インバウンド2025

-

NEWグローバルニュース

NEWグローバルニュースベトナム|タンソンニャット空港はテト(旧正月)6日目に記録的な数の乗客を迎えた

-

NEWグローバルニュース

NEWグローバルニュース韓国|「桜半分、韓国人半分になるのか」…日本旅行を計画していた会社員が驚いた理由

-

グローバルニュース

グローバルニュースベトナム|ベトナム航空、300億ドル超のボーイング機購入契約を締結。

-

グローバルニュース

グローバルニュース韓国|エアソウル、旧正月連休の予約動向を分析…日本の地方都市路線の需要拡大

-

グローバルニュース

グローバルニュース台湾|高雄早苗氏は減税が借入の増加につながり、日本の債券市場に警鐘が鳴らされるのではないかと懸念